Article paru dans la Revue Banque n°891 d’avril 2024

Par Rémi Legrand

Résumé

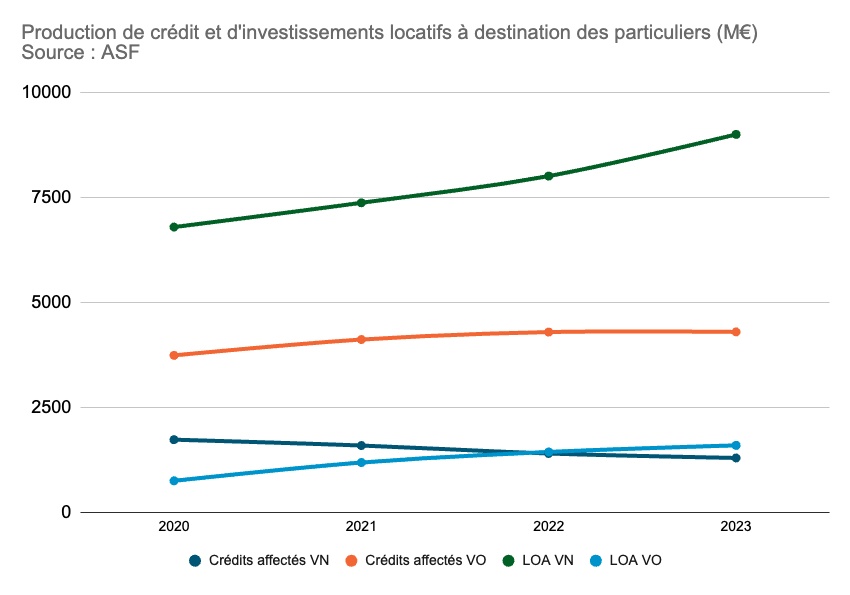

Le financement automobile a bien résisté entre 2020 et 2022, alors que le secteur automobile connaissait une crise de l’offre. Dans le même temps, l’activité de financement s’est transformée : les produits de location ont connu un développement accéléré pour répondre à la demande des consommateurs et les services de mobilité se sont développés. Si le marché profite aujourd’hui du redémarrage des ventes automobiles, la faible maturité du modèle « tout électrique » se fait ressentir. Dans ce nouvel environnement, les acteurs du financements automobile- tant les captives de constructeurs que les spécialistes intégrés à des groupes bancaires – doivent maîtriser un large éventail de savoir-faire, depuis les parcours digitaux des clients jusqu’à l’évaluation de la valeur résiduelle des véhicules. Ils devront aussi s’adapter aux nouvelles règles édictées par la directive DCC2 au sujet de la LOA

« L’activité de financement automobile est au cœur de la transformation qui s’opère sur la mobilité en général. Les grands groupes bancaires ont compris cet enjeu et se positionnent avec leurs atouts en acteurs majeurs du secteur, en coopération ou en concurrence avec les constructeurs dotés de leurs captives. Le marché français constitue un terrain de jeu intéressant, conciliant à la fois un marché automobile mature, des politiques d’encouragement de l’Etat à la transition, et des acteurs de marché puissants. »